Taxe foncière sur les propriétés non bâties : calcul, exonérations et conseils

Une exonération de 30% sur les terres agricoles à rétrocéder au locataire

Afin d’aider le secteur agricole à faire face aux difficultés économiques rencontrées, la loi finances pour 2025 a porté de 20% à 30% l’exonération de taxe foncière sur les propriétés non bâties (TFPNB) lorsqu’elle porte sur des terres agricoles (article 1394 B du CGI).

Depuis le 1er janvier 2025, les propriétaires de terres agricoles bénéficient d’une exonération de taxe foncière sur les propriétés non bâties à hauteur de 30%, qu’ils sont tenus de rétrocéder au locataire lorsque les terres sont louées par bail rural.

Modalités d’application en présence d’un bail rural

En présence d’un bail rural :

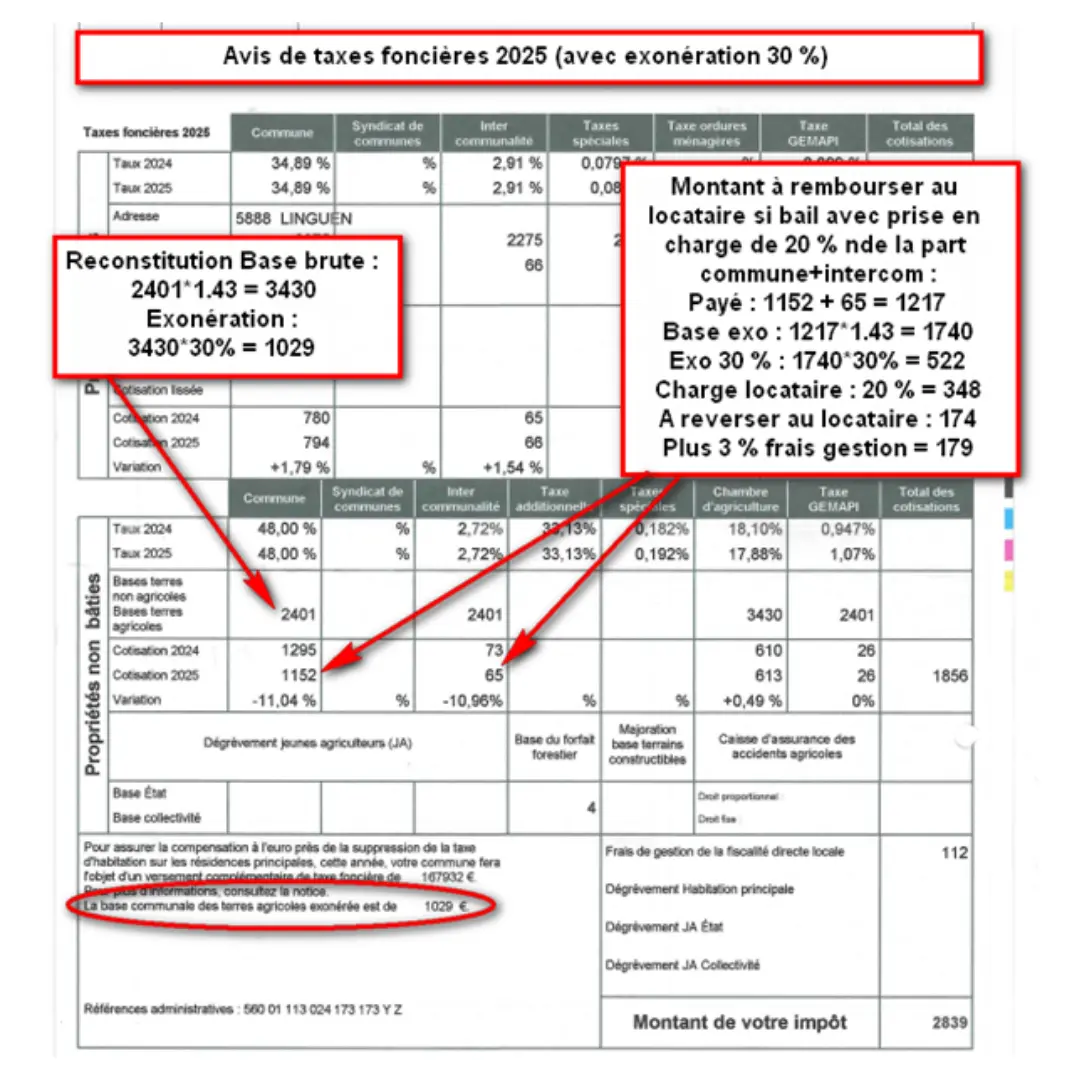

- Lorsque la quote-part de taxe foncière qui est mise à la charge du preneur est supérieure à 30%, celui-ci n’a à rembourser que la différence entre cette quote-part, et l’exonération des 30%.

- Lorsque le pourcentage de taxe foncière mis à la charge du preneur est inférieur aux 30%, il appartient au propriétaire bailleur de réduire le montant du fermage, de sorte que l’intégralité de l’exonération de taxe foncière, à hauteur des 30%, soit rétrocédée au locataire.

Cas concret

Reversement d’exonération de taxes foncières 2025 à effectuer par le propriétaire lorsque le bail prévoit la prise en charge des taxes communales et inter-communales par le locataire à la hauteur de 20%.

Application de la réforme

La réforme s’applique aux baux en cours au 1er janvier 2025. Elle doit donc s’appliquer pour la première fois aux fermages appelés en 2025.

Vous souhaitez savoir comment appliquer concrètement cette exonération et sécuriser vos obligations fiscales ?

Contactez dès maintenant un expert pour bénéficier de conseils adaptés.