Facturation électronique obligatoire : le guide complet pour agriculteurs

La réforme de la facturation électronique obligatoire approche à grands pas. Dès septembre 2026, toutes les entreprises assujetties à la TVA devront être capables d’émettre et de recevoir des factures électroniques conformes.

Cette transformation concerne aussi les exploitations agricoles, quel que soit leur statut (GAEC, EARL, SCEA, etc.).

Dans cet article, nous vous aidons à y voir plus clair sur les nouvelles obligations liées à la facturation électronique : à qui s’applique la réforme, comment elle fonctionne, quelles sont les échéances à retenir et comment vous y préparer concrètement en tant qu’agriculteur.

Qu’est-ce qu’une facture électronique ?

Une facture électronique (ou facture dématérialisée) est une facture émise, transmise et reçue uniquement sous format numérique structuré. Contrairement à un simple PDF, elle contient des données lisibles automatiquement par les logiciels de comptabilité et par l’administration fiscale.

Le format Factur-X est aujourd’hui la norme retenue : il combine un PDF lisible et un fichier XML structuré contenant les données comptables.

L’objectif de la réforme est clair :

- simplifier les échanges de factures entre entreprises,

- fiabiliser la collecte de la TVA,

- moderniser la gestion comptable et financière des entreprises.

L’archivage est tout aussi numérique : les fichiers doivent être conservés dans un coffre-fort électronique scellé et horodaté pendant dix ans.

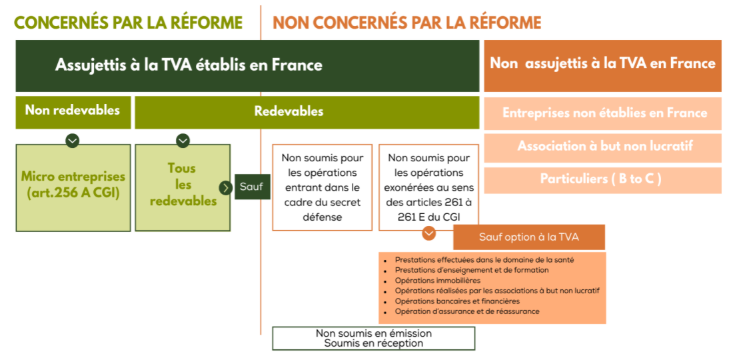

Qui est concerné par la réforme de facturation électronique ?

La réforme s’appliquera à toutes les entreprises assujetties à la TVA, y compris les exploitations agricoles.

Cela inclut toutes les structures, quelle que soit leur taille : grandes entreprises, ETI, PME, TPE et micro-entreprises, mais aussi toutes les formes juridiques : sociétés, entreprises individuelles, SCI, professions libérales et tous les régimes d’imposition. Même les micro-entrepreneurs sont concernés dès lors qu’ils émettent des factures à des clients professionnels.

Seuls les professionnels non assujettis à la TVA (par exemple certains micro-entrepreneurs agricoles en franchise de TVA) ne sont pas concernés.

Les entreprises agricoles devront donc adapter leurs pratiques :

- lorsqu’elles vendent à d’autres entreprises (coopératives, négociants, collectivités, etc.),

- lorsqu’elles achètent des biens ou des services à des fournisseurs.

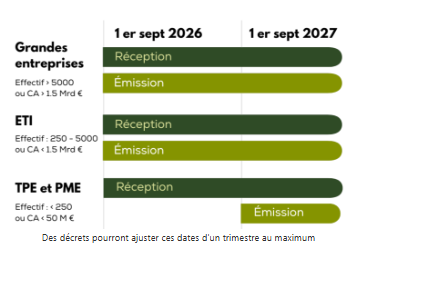

Calendrier de la réforme de la facturation électronique

La mise en place de la facturation électronique se fera progressivement, selon la taille des entreprises :

- 1er septembre 2026 : toutes les entreprises assujetties à la TVA, quelle que soit leur taille (TPE, PME, ETI, grandes entreprises), devront être en mesure de recevoir des factures électroniques.À cette date, seules les grandes entreprises et les ETI auront également l’obligation d’émettre leurs factures au format électronique.

- 1er septembre 2027 : ce sera au tour des PME, TPE, micro-entreprises et exploitations agricoles de devoir émettre leurs factures électroniques pour leurs ventes entre professionnels (B2B).

💡 À savoir : même si vous êtes agriculteur et que vous n’émettez pas encore de factures électroniques, vous serez concerné dès 2026 pour la réception de vos factures fournisseurs (coopératives, vétérinaires, négociants, etc.). À savoir également : le gouvernement pourra ajuster ces dates par décret, dans la limite d’un trimestre.

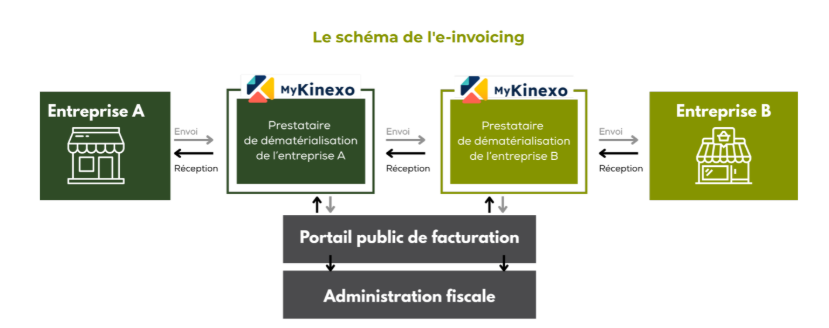

Des flux sécurisés via les Plateformes de Dématérialisation Partenaire (PDP)

Avec la réforme, la manière dont les factures transitent entre entreprises change profondément. Désormais, toutes les factures électroniques entre professionnels assujettis à la TVA devront obligatoirement passer par une Plateforme de Dématérialisation Partenaire (PDP) ou par le Portail Public de Facturation (PPF).

Une PDP est une plateforme privée immatriculée par l’administration fiscale, chargée de gérer l’émission, la transmission et la réception des factures électroniques. Son rôle est d’assurer la sécurité, l’authenticité et la lisibilité des données échangées, tout en garantissant leur intégrité juridique.

Pour les exploitants agricoles, cela signifie que :

- les factures envoyées à des coopératives, négociants ou clients professionnels devront transiter via une PDP,

- les factures reçues de fournisseurs (matériel, alimentation, vétérinaire, etc.) passeront également par ce canal sécurisé.

Ce nouveau système vise à simplifier les échanges, réduire les erreurs et lutter contre la fraude à la TVA.

La solution MyKinexo PDP

Chez Cerfrance Brocéliande, la plateforme MyKinexo est déjà prête pour cette réforme, elle vient d’être immatriculée par l’administration fiscale pour la transmission et la réception de vos factures électroniques. C’est une étape majeure qui renforce notre engagement en tant que tiers de confiance.

Elle permet :

- d’émettre et de recevoir des factures électroniques conformes,

- de partager automatiquement les pièces comptables avec Cerfrance,

- et de conserver l’ensemble des factures dans un coffre-fort numérique sécurisé hébergé en France.

E-invoicing et e-reporting : quelle différence ?

La réforme de la facturation électronique repose sur deux obligations distinctes mais complémentaires :

E-invoicing : la facturation électronique entre entreprises françaises (B2B)

L’e-invoicing concerne l’émission, la transmission et la réception des factures électroniques pour les transactions entre entreprises françaises assujetties à la TVA (relations dites B2B). Ces factures devront être émises via une Plateforme de Dématérialisation Partenaire (PDP) ou le Portail Public de Facturation (PPF), dans un format structuré (Factur-X, UBL ou CII).

👉 Exemple concret dans l’agriculture : un agriculteur qui vend du blé à une coopérative française ou livre des produits laitiers à un industriel agroalimentaire devra envoyer sa facture électronique via une PDP

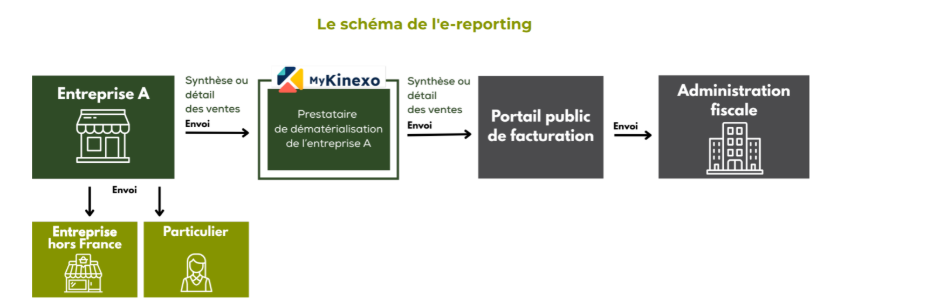

E-reporting : la transmission de données à l’administration fiscale

L’e-reporting concerne les opérations non couvertes par l’e-invoicing, à savoir :

- les ventes à des particuliers (B2C) ;

- les transactions avec des entreprises étrangères ;

- les transactions intra-groupe.

Dans ces cas, il ne s’agit pas d’envoyer une facture au client, mais de transmettre à l’administration fiscale les données essentielles de la transaction (montant, TVA, date, etc.). Cela permet à l’État de suivre les échanges économiques et de calculer la TVA collectée de façon fiable.

👉 Exemple concret dans l’agriculture : un maraîcher qui vend ses légumes sur un marché local à des particuliers devra effectuer un e-reporting.

E-reporting de paiement : un volet supplémentaire

Un volet spécifique d’e-reporting de paiement s’appliquera également aux prestations de services (notamment agricoles ou para-agricoles) lorsque l’entreprise est soumise à la TVA sur les encaissements, c’est-à-dire si elle déclare la TVA au moment où elle reçoit le paiement.

Dans ce cas, elle devra transmettre à l’administration fiscale la date et le montant encaissé, afin de permettre de déterminer la TVA exigible. Ce volet s’applique quelle que soit la nature du client (professionnel, particulier, français ou étranger).

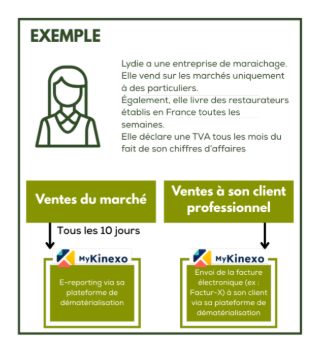

Exemple concret de la facturation électronique dans le domaine de l’agriculture

Lydie gère une entreprise de maraîchage.

Elle vend sur les marchés à des particuliers et livre aussi des restaurants en France.

Elle déclare sa TVA chaque mois sur la base de son chiffre d’affaires.

- Ventes du marché (B2C) : e-reporting via sa plateforme de dématérialisation (tous les 10 jours).

- Ventes à ses clients professionnels (B2B) : émission d’une facture électronique (type Factur-X) via sa plateforme PDP.

Pourquoi se préparer dès maintenant ?

Même si la réforme entre en vigueur progressivement, il est fortement conseillé de s’y préparer dès aujourd’hui.

Les exploitants agricoles doivent notamment :

- identifier leurs clients selon leur statut (B2B, B2C, export),

- vérifier la conformité de leur logiciel de facturation,

- et s’assurer d’utiliser une PDP agréée, comme MyKinexo.

Anticiper la transition évite les erreurs de paramétrage, les doublons et les risques de non-conformité.

Nous vous recommandons de ne pas signer précipitamment avec des solutions non certifiées, souvent proposées par démarchage, et de privilégier des acteurs de confiance.

Comment Cerfrance Brocéliande accompagne les agriculteurs ?

Pour vous permettre d’aborder la réforme de la facturation électronique en toute sérénité, Cerfrance Brocéliande et sa solution MyKinexo proposent un accompagnement complet :

- Audit de votre situation actuelle et de vos outils.

- Installation d’une solution 100 % conforme (émission, réception, archivage).

- Formation à la prise en main de MyKinexo.

- Assistance continue via nos conseillers Cerfrance.

Vous gagnez ainsi en temps, sécurité et conformité, tout en respectant les exigences légales.

Chez Cerfrance Brocéliande, nous accompagnons déjà les agriculteurs dans cette transition numérique pour qu’ils soient prêts à temps.

Contactez-nous pour vous faire accompagner