Fonds en euros : tout comprendre pour bien investir en 2026

Le fonds en euros reste un pilier incontournable, notamment pour les épargnants à la recherche de sécurité. Mais face à l’évolution des marchés et à la baisse progressive du rendement des fonds en euros, il est essentiel de bien comprendre les différents supports disponibles en 2026.

Entre fonds classiques, fonds euro croissance et solutions plus dynamiques, les options se multiplient. L’enjeu est donc de choisir le bon placement en fonds euros en fonction de ses objectifs.

Qu’est-ce qu’un Fonds en euros ?

Un fonds en euros est un support d’investissement propre aux contrats d’assurance-vie, de capitalisation et de PER. Il est majoritairement investi dans des obligations d’État ou d’entreprise. C’est un portefeuille diversifié, géré par l’assureur.

Concrètement, lorsque vous placez 100 € sur un fonds en euros, une part importante sert à financer les dettes d’État européennes, principalement celles de la France, de l’Allemagne et de l’Italie.

Le fonds en euros se distingue par deux caractéristiques majeures :

- Un capital garanti à tout moment par l’assureur.

- Un effet cliquet, qui sécurise définitivement les intérêts acquis chaque année : ce que vous gagnez une année ne peut plus être perdu, même si les marchés baissent par la suite.

En contrepartie de cette sécurité, le rendement reste modéré. Sur la période 2024–2025, les rendements moyens observés tournent autour de 2,6 %.

Les trois types de Fonds en euros

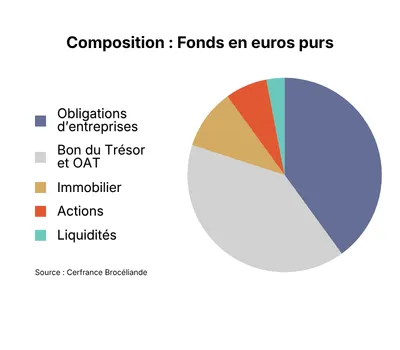

Fonds en euros purs

Un fonds euro pur est un fonds en euros “classique” d’assurance‑vie, c’est‑à‑dire un fonds 100 % sécurisé, très liquide, sans unités de compte, et investi quasiment exclusivement en obligations d’Etat et d’entreprises.

C’est la forme la plus traditionnelle et la plus prudente des fonds en euros, avec un rendement moyen compris entre 2 % et 3 %.

Ce positionnement en fait une solution particulièrement adaptée aux profils prudents recherchant un placement en fonds euros stable.

Sa composition typique est la suivante :

- Obligations d’entreprises : 40 %

- Bons du Trésor et OAT : 40 %

- Immobilier : 10 %

- Actions : 7 %

- Liquidités : 3 %

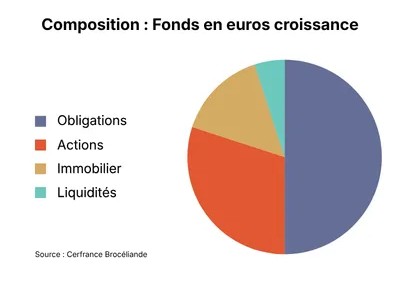

Fonds en euros croissance

Le fonds euro “croissance” est un support d’assurance‑vie qui se présente comme une version plus dynamique des fonds en euros.

Cette hausse de rendement s’explique par deux raisons :

- Le capital investi n’est pas garanti immédiatement comme dans un fonds en euros classique ; la garantie s’applique au terme prévu, généralement au bout de 8 ans.

- Les fonds euro croissances investissent beaucoup plus en actions (30 %) et en immobiliers (15 %) que les fonds euros classiques.

Sa composition typique est la suivante :

- Obligations : 50%

- Actions : 30%

- Immobilier : 15%

- Liquidités : 5%

Avec un rendement moyen de 3,30 % et des performances possibles jusqu’à 5,5 %.

Ce type de support est particulièrement pertinent pour un horizon d’investissement long.

Fonds en euros alternatifs

Un fonds euro alternatif n’est pas un terme officiel, mais il désigne une nouvelle génération de fonds en euros qui cherchent à offrir un rendement plus élevé que les fonds euros classiques, tout en conservant une garantie du capital (parfois partielle ou conditionnelle).

Leur allocation est plus diversifiée (immobilier, private equity, infrastructures).

En contrepartie, les frais sont parfois plus élevés et l’assureur exige des conditions d’accès plus strictes (ex : obligation d’investir en unités de compte).

Les types de fonds alternatifs

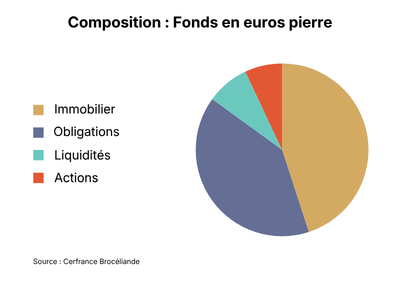

Fonds en euros pierre

Les fonds en euros immobiliers sont des supports d’assurance‑vie dont la particularité est d’intégrer une part importante d’actifs immobiliers (bureaux, commerces, SCPI, OPCI) contrairement aux fonds en euros traditionnels majoritairement investis en obligations.

Cette exposition renforcée à l’immobilier leur a longtemps permis d’afficher des rendements supérieurs, entre 3,5 % à 4,5 %. Toutefois, la dégradation récente du marché immobilier a fragilisé ce modèle et pesé sur leurs performances.

Sa composition typique est la suivante :

- Immobilier : 45 %

- Obligations : 40 %

- Liquidités : 8 %

- Actions : 7 %

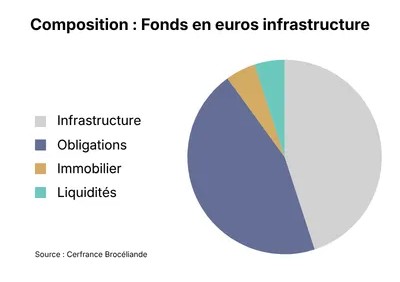

Fonds en euros infrastructure

Ces fonds sont investis majoritairement dans des projets d’infrastructures essentiels et de long terme dans l’énergie, les transports, les réseaux de télécommunications et les infrastructures sociales.

Ces actifs, souvent régulés ou contractualisés, génèrent des flux de revenus prévisibles et stables.

Avec des rendements moyens entre 3,5 % et 4,5 %, sa composition est la suivante :

- Infrastructure : 45%

- Obligations : 45 %

- Immobilier : 5 %

- Liquidités : 5 %

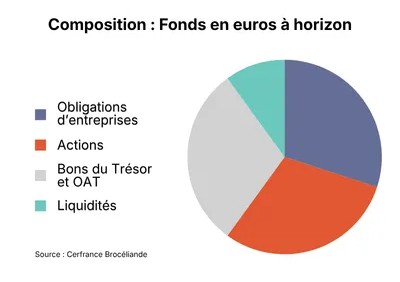

Fonds en euros à horizon

Il s’agit d’un fonds euros dont l’allocation évolue automatiquement au fil du temps. Il démarre avec une part plus importante d’actifs dynamiques (actions, immobilier, obligations d’entreprises), puis réduit progressivement le risque à mesure que l’horizon approche.

Cette gestion à trajectoire vise à atteindre un rendement cible prédéfini, tout en sécurisant progressivement le capital grâce à une réallocation vers des actifs plus prudents.

Avant objectif de rendement, sa composition typique est la suivante :

- Obligations d’entreprises : 30 %

- Actions : 30 %

- Bons du Trésor et OAT : 30 %

- Liquidités : 10 %

Les rendements moyens sont compris entre 4 % et 5 %.

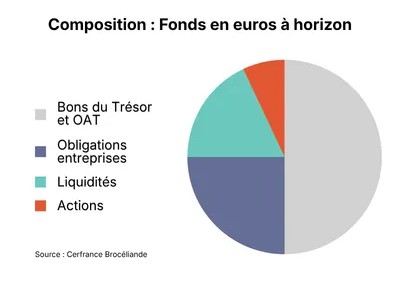

Après objectif de rendement, sa composition typique est la suivante :

- Bons du Trésor, OAT : 50 %

- Obligations d’entreprises : 25 %

- Liquidités : 18 %

- Actions : 7 %

Les rendements moyens sont compris entre 2 % et 3 %.

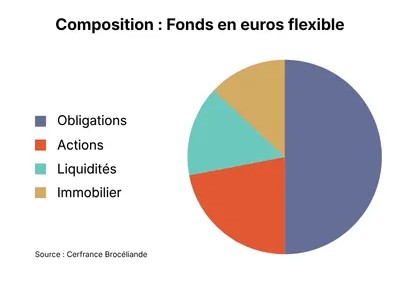

Fonds en euros flexible

C’est un fonds en euros à gestion flexible, dont l’allocation peut varier significativement entre obligations, actions, immobilier ou monétaire en fonction des conditions de marché.

Sa gestion active s’adapte aux mouvements des taux d’intérêt, à l’inflation et à la conjoncture financière afin de capter les opportunités tout en préservant la garantie du capital propre aux fonds euros.

Sa composition typique est la suivante :

- Obligations : 50 %

- Actions : 22 %

- Liquidités : 15 %

- Immobilier 13 %

⚠️ Attention : cette structure peut être fortement modifiée selon les anticipations du gérant.

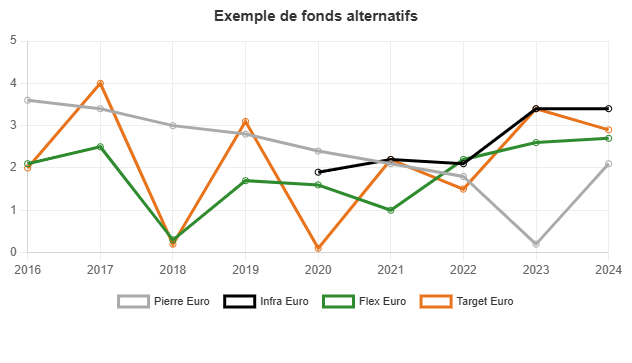

Comparaison des rendements

Chaque fonds suit sa propre logique de gestion, ce qui explique des performances parfois très différentes.

Certains sont plus dynamiques, d’autres plus prudents où certains s’adaptent au profil de l’investisseur. D’où l’intérêt de diversifier ses placements.

Exemple

Sur la période 2019–2023, les trois fonds Target Euro, Pierre Euro et Infra Euro évoluent chacun selon une logique propre, illustrant bien que tous les investissements ne réagissent pas de la même manière aux événements économiques.

1) Le fonds Target Euro (fonds euros dynamique) affiche une forte volatilité sur la période. Ce comportement en dents de scie traduit une stratégie plus exposée aux aléas du marché.

2) Le fonds Pierre Euro, relativement stable amorce une baisse progressive jusqu’en 2021, puis s’effondre à 0 % en 2023. Cette dégradation s’explique largement par la correction du marché immobilier : la remontée rapide des taux directeurs de la BCE. Ce décrochage illustre le risque spécifique aux fonds exposés à la pierre, longtemps perçus comme des valeurs refuges.

3) Le fonds Infra Euro, enfin, ne dispose de données qu’à partir de 2020, mais se distingue d’emblée par sa remarquable stabilité. Cette régularité est caractéristique des investissements en infrastructures : des actifs de long terme, adossés à des contrats stables et peu sensibles aux fluctuations économiques à court terme.

En conclusion

En 2026, choisir les bons fonds en euros nécessite de trouver l’équilibre entre sécurité et rendement.

Les fonds euros alternatifs peuvent offrir un vrai potentiel de rendement supplémentaire grâce à des stratégies plus dynamiques. Mais l’analyse des trois supports montre qu’ils ne sont pas totalement linéaires : ils peuvent fluctuer dans le temps, en fonction des cycles économiques ou sectoriels.

Chez Cerfrance Brocéliande, nos conseillers vous accompagnent pour analyser votre situation et construire une stratégie adaptée, en intégrant les fonds en euros dans une allocation cohérente avec vos objectifs.

Contactez-nous pour vous faire accompagner