LMB Aerospace : quand la souveraineté industrielle cède face à la rentabilité financière

Le 26 décembre 2025, le groupe américain Loar Holdings finalisait l’acquisition de LMB Aerospace pour 367 M€ (hors dette). Cette opération, autorisée par le ministère de l’Économie malgré l’avis défavorable formel de la Direction Générale de l’Armement (DGA), soulève des questions essentielles de souveraineté industrielle, mais témoigne aussi du dynamisme des investissements de Private Equity dans le secteur de la défense.

LMB Aerospace : un actif stratégique de la défense française

Fondée en 1956 à Malemort (Corrèze), LMB Aerospace emploie environ 75 personnes et génère un chiffre d’affaires d’environ 40 M€. L’entreprise conçoit et fabrique des ventilateurs électriques haute performance et systèmes de refroidissement pour des plateformes militaires ultrasensibles :

- Rafale (supériorité aérienne)

- Sous-marins Nucléaires Lanceurs d’Engins (dissuasion nucléaire)

- Porte-avions Charles de Gaulle (projection de puissance)

- Hélicoptère Tigre et Char Leclerc (combat terrestre)

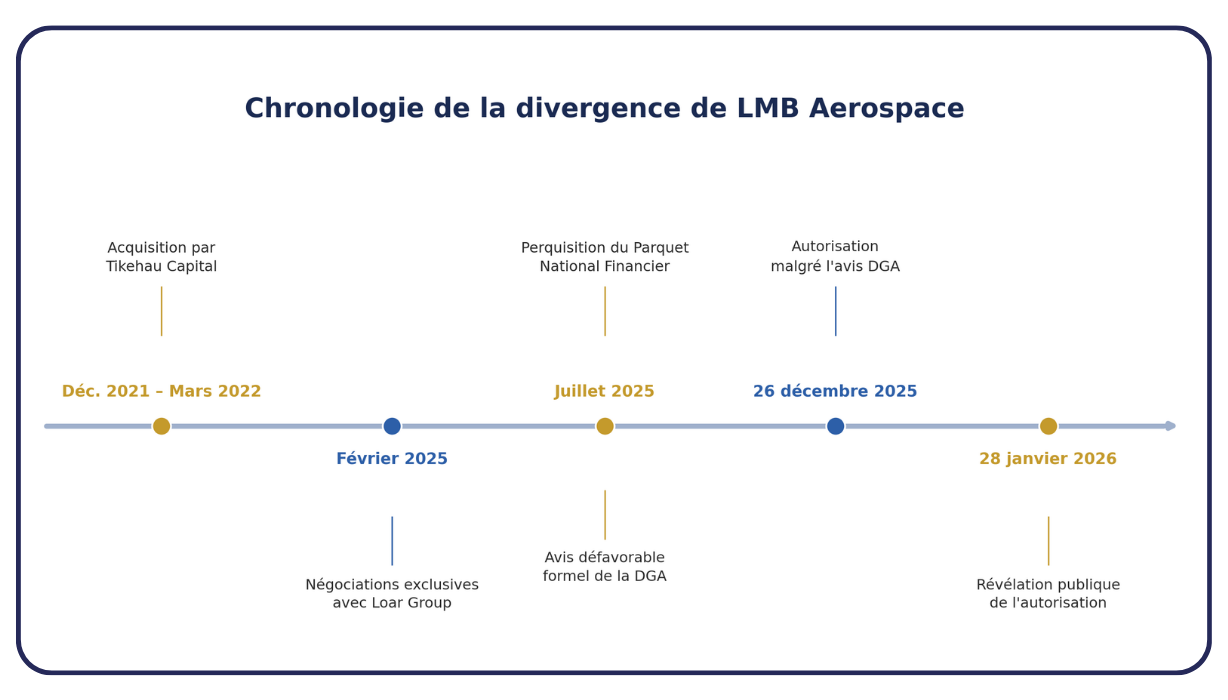

Chronologie de l’opération

Les chiffres clés

| Indicateur | Valeur | Détails |

|---|---|---|

| Prix de cession | 367 M€ | Lear Holdings — déc. 2025 |

| Plus-value Tikehau | +185 M€ | +34% / an sur 3 ans |

| Retour pour l’État | 0 € | Malgré 44% de financement Bpifrance |

| ROI manqué (plan DGA) | +62 M€ | Alternative Bpifrance rejetée |

| Horizon de sortie | 3 ans | Pour actifs militaires : 30-40 ans |

Décembre 2021 – Mars 2022 : Acquisition par Tikehau Capital

PHASE DE CROISSANCE

Tikehau Capital (avec Amundi et IDIA Capital) acquiert LMB Aerospace dans le cadre de sa stratégie Private Equity dédiée à l’aéronautique et à la défense.

- Opération présentée comme un « investissement patriote »

- Soutien de Bpifrance : 44 % de financement

- Co-investissement d’Airbus et Safran : 33 %

Février 2025 : Négociations exclusives avec Loar Group

PROCESSUS DE CESSION

Annonce de négociations exclusives avec Loar Holdings, groupe américain issu de TransDigm, spécialisé dans les monopoles technologiques et les stratégies de prix agressifs.

- Horizon de sortie très court : seulement 3 ans

- Acheteur au profil controversé dans l’industrie

Juillet 2025 : Perquisition du Parquet National Financier

SIGNAL D’ALERTE

Le PNF perquisitionne le siège de Tikehau Capital dans le cadre d’une enquête distincte, en pleine période de négociation.

- Questions sur la gouvernance du fonds

- Timing sensible : en pleine période de négociation

- Signal d’alerte sur l’acquisition de 2021

Juillet 2025 : Avis défavorable formel de la DGA

CONTRADICTION STRATÉGIQUE

La Direction Générale de l’Armement émet un avis défavorable formel à la cession et propose une alternative concrète pour préserver la souveraineté.

- Recommandation : entrée de Bpifrance au capital (actionnaire réinvestis)

- Exigence : siège au conseil d’administration

- Objectif : maintien de l’indépendance stratégique

- ROI estimé pour l’État : +62 M€

26 Décembre 2025 : Autorisation malgré l’avis DGA

DÉCISION POLITIQUE

Loar Holdings finalise l’acquisition pour 367 M€. Le ministère de l’Économie (Roland Lescure) autorise la transaction contre l’avis de la DGA.

❌ Malgré l’opposition explicite de la DGA.

❌ En rejetant la proposition d’entrée de Bpifrance.

❌ En privilégiant une « golden share » symbolique de l’APE.

- Plus-value Tikehau : +185 M€ (+34% /an)

- Retour pour l’État : 0 €

28 Janvier 2026 : Révélation publique de l’autorisation

Bercy confirme officiellement l’autorisation un mois après la décision, en annonçant des « conditions extrêmement strictes » et une golden share APE.

- Communication publique un mois après la décision

- Garanties qualifiées de « istrictes » mais peu détaillées

- Polémique sur l’efficacité réelle de la golden share

Les enseignements de cette chronologie

Un calendrier accéléré

De l’acquisition « patriote » à la vente américaine en seulement 3 ans. Un horizon très court pour un actif stratégique qui équipe des programmes militaires de 30-40 ans.

La souveraineté comme logique financière

Tikehau réalise +185 M€ de plus-value grâce à un financement public initial (55-77 %), mais l’État se retrouve sans retour ni contrôle sur l’actif.

Une expertise ignorée

L’avis défavorable de la DGA, institution garante de la souveraineté militaire, est écarté au profit d’une décision politique du ministère de l’Économie.

Alternative rejetée

Le plan DGA (entrée Bpifrance au capital) aurait offert +62 M€ de ROI à l’État tout en préservant l’indépendance stratégique. Il est explicitement refusé.

Le paradoxe Tikehau Capital : quand l’argent public finance la rente privée

Tikehau Capital (société française de gestion d’actifs, fondée en 2004) réalise une opération financière spectaculaire (Plus-value brute : +185 M€) en 3 ans (décembre 2021 – décembre 2025), soit une Rentabilité annualisée : +34%/an

Pour les investisseurs présents dans les fonds concernés (Private Equity), cette opération représente une performance de tout premier plan, exemplaire de la stratégie de création de valeur du gérant. Elle illustre concrètement la capacité du private equity à identifier des entreprises à fort potentiel, à les accompagner dans leur développement, puis à cristalliser la valeur créée dans des conditions particulièrement favorables.

Au‑delà de ce cas précis, c’est un rappel fort : cette classe d’actifs permet d’accéder à des opportunités de croissance souvent inaccessibles via les marchés cotés. Dans un contexte économique où la recherche de performance durable et décorrélée des marchés devient un enjeu majeur, le private equity s’impose comme un levier stratégique pour diversifier et dynamiser un portefeuille d’investissement.

Le financement public de l’opération

L’acquisition initiale de LMB par Tikehau en 2021-2022 a été financée en grande partie (env. 75%) par des fonds publics (État/BPI) et parapublics via de Grands groupes (Airbus, Safran).

L’argent public a porté le risque initial, le fonds privé capte l’intégralité de la plus-value.

Tikehau a appliqué une logique de maximisation du TRI (Taux de Retour Interne), parfaitement légitime dans son métier, mais totalement déconnectée des enjeux stratégiques.

Cette tension structurelle entre logique de Private Equity et souveraineté industrielle pose une question fondamentale : faut-il confier des actifs stratégiques de défense à des fonds dont le modèle économique impose des sorties rapides et lucratives ?

L’alternative rejetée : le plan DGA

La Direction Générale de l’Armement avait proposé, dès le premier semestre 2025, une solution alternative fondée sur une prise de participation de Bpifrance au capital de LMB. Cette option, rejetée par Bercy en juillet 2025, aurait offert à l’État un siège au conseil d’administration, un droit de veto sur les décisions stratégiques et un contrôle permanent de la gouvernance. Elle permettait également de sécuriser les chaînes d’approvisionnement critiques, notamment pour les programmes de souveraineté. L’objectif était de garantir une maîtrise durable et directe des capacités industrielles sensibles.

À l’inverse, le plan finalement retenu repose sur une vente intégrale de LMB à Loar Holdings, assortie d’une simple “golden share”.

Par ailleurs, ce choix transfère l’intégralité du contrôle de LMB à un acteur américain, ce qui expose automatiquement l’entreprise (et donc ses clients français) au champ d’application des lois extraterritoriales des États‑Unis.

Le mythe de la « golden share » : un bouclier de papier

La « golden share » accordée à l’État présente des limitations structurelles majeures

| Théorie de la golden share | Ce que possède réellement l’acquéreur |

|---|---|

| Ne donne aucun droit de direction opérationnelle | 100% des actions et des droits de vote |

| Ne permet aucun contrôle quotidien de gouvernance | Contrôle total du management et de la stratégie |

| N’empêche pas l’application des lois américaines | Application automatique des lois américaines |

La golden share peut bloquer ponctuellement certaines décisions majeures (cession totale, fermeture), mais ne confère aucun pouvoir face à un propriétaire détenant 100% du capital.

Point critique : en cas de revente des actifs ou technologies de LMB à d’autres entreprises américaines, aucun mécanisme de contrôle n’est prévu.

Sanctions théoriques, application hypothétique : bien que le cadre prévoie des obligations et des sanctions, leur application reste quasi inexistante (définitions floues, procédures longues et charge de la preuve complexe). Les “conditions strictes” annoncées par Bercy souffrent du même flou (aucun montant, aucun délai, aucun mécanisme de sanction, aucun suivi public). Ces engagements relèvent davantage de l’affichage que d’une contrainte réelle.

Implications pour la souveraineté et l’épargne française

Le paradoxe du financement de la défense

Pendant que Bpifrance Défense (Nous en parlions dans notre article : https://www.cerfrance-broceliande.fr/bpifrance-defense-slp/) mobilise l’épargne des particuliers (ticket à partir de 500€, objectif 450 M€) pour financer la Base Industrielle et Technologique de Défense (BITD), des actifs stratégiques comme LMB passent sous contrôle étranger.

Un écosystème français insuffisant

Contrairement à l’Allemagne ou aux États‑Unis, la France peine encore à structurer un écosystème solide dans le domaine de la défense. Les fonds spécialisés restent de taille insuffisante pour soutenir durablement l’essor des entreprises stratégiques.

Pourtant, les ressources financières existent : avec plus de 6 500 milliards d’euros d’épargne financière, la France dispose d’un potentiel considérable. La véritable question est moins celle des moyens que celle du choix collectif : donner à la souveraineté industrielle la priorité sur une approche purement financière, en orientant l’épargne nationale vers les secteurs stratégiques

Conclusion

Le dossier LMB Aerospace constitue un cas d’école révélant les failles du système français de protection des actifs stratégiques. Pour les investisseurs conscients des enjeux de souveraineté, il souligne l’importance de privilégier des véhicules d’investissement alignant performance financière et intérêt national sur le long terme.

Cette analyse s’inscrit dans notre veille stratégique sur les enjeux de souveraineté économique et leurs implications pour la gestion de patrimoine. Pour toute question ou analyse personnalisée, n’hésitez pas à nous contacter.

Sources : La Lettre, Franceinfo, Theatrum Belli, FrenchWeb, communiqués Tikehau Capital et Loar Holdings, presse économique nationale.

Cerfrance Brocéliande vous accompagne

Les enjeux de souveraineté industrielle et d’investissement stratégique évoluent rapidement et nécessitent une lecture fine des dispositifs, des acteurs et des risques. Les équipes Cerfrance Brocéliande vous accompagnent pour décrypter ces dynamiques, orienter vos investissements et sécuriser vos décisions patrimoniales dans un environnement en mutation.

FAQ

Pourquoi cette acquisition pose-t-elle un enjeu de souveraineté ?

LMB Aerospace intervient sur des programmes militaires sensibles. Son passage sous contrôle américain limite la maîtrise française sur des capacités critiques.

La “golden share” protège-t-elle réellement l’État ?

Seulement en partie. Elle permet de bloquer certaines décisions majeures, mais n’offre ni contrôle quotidien ni influence stratégique réelle.

Que révèle cette opération sur le private equity ?

Une logique de rendement rapide parfois en décalage avec les besoins de stabilité et de long terme de la défense.