Produits structurés : une solution complexe à manier avec précaution

Qu’est-ce qu’un produit structuré ?

Un produit structuré est un placement à durée déterminée dont le rendement dépend de l’évolution d’un ou plusieurs actifs sous-jacents (actions, indices, matières premières, etc.). Bien que ses règles soient définies dès le départ, ce type d’investissement reste complexe et nécessite une bonne compréhension de ses mécanismes.

L’objectif d’un produit structuré

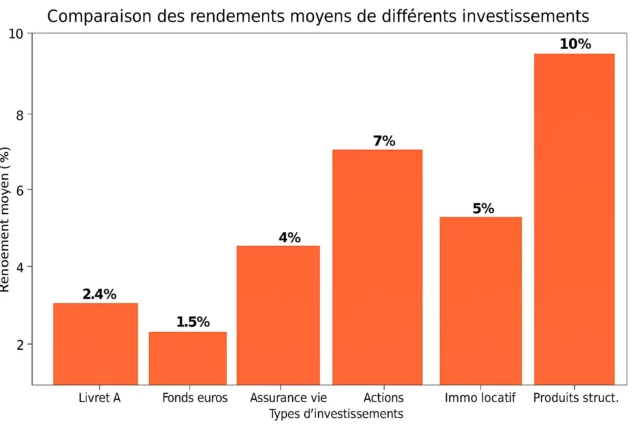

Un produit structuré cherche à offrir un rendement potentiellement supérieur à celui des placements sécurisés traditionnels (comme les livrets ou les fonds en euros), en contrepartie de quelques contraintes (une durée d’investissement supérieure, des risques maitrisés).

Toutefois, cette promesse repose sur des scénarios de marché spécifiques. Les résultats peuvent varier fortement selon les conditions économiques. Ce type de placement se positionne comme une solution intermédiaire :

- Moins risquée qu’un investissement direct en actions,

- Mais plus exposée qu’un placement garanti.

Exemples de rendement

- 5% sur un fonds structuré garanti

- 7% sur un fonds avec indice diversifié et risques limités

- Jusqu’à 15% pour un produit plus risqué

Comment fonctionne un produit structuré ?

Le fonctionnement repose sur un scénario prédéfini. Si les conditions de marché sont favorables, un gain est possible. Dans le cas contraire, le capital peut être protégé ou non, selon les modalités du produit.

Les étapes d’un investissement en produit structuré :

- Prise de contact avec un conseiller

- Analyse du profil investisseur

- Présentation des produits disponibles

- Compréhension des risques et conditions

- Souscription

- Période de détention

- Suivi des marchés

- Observation des seuils/barrières

- Application des scénarios de remboursement

- Restitution du capital ou perte

Pourquoi s’intéresser aux produits structurés ?

Une formule encadrée

Les règles sont fixées dès le départ, mais leur compréhension nécessite souvent un accompagnement. Certains produits peuvent être complexes à décrypter pour un investisseur non averti.

Une protection conditionnelle

La promesse de protection du capital n’est valable qu’à l’échéance, et uniquement si les conditions sont remplies. En cas de sortie anticipée ou de scénario défavorable, la perte peut être significative.

Un accès indirect aux marchés financiers

Ces produits permettent d’exposer son épargne à des actifs financiers sans les gérer directement. Toutefois, cela ne signifie pas une absence de risque.

Un rendement potentiel

Si les marchés évoluent dans le bon sens, le rendement peut dépasser celui des placements classiques. Mais en cas de stagnation ou de baisse, les performances peuvent être décevantes.

Une diversification à manier avec discernement

Bien qu’ils puissent compléter un portefeuille, les produits structurés ne doivent pas être considérés comme une solution miracle. Leur place doit être réfléchie dans une stratégie globale.

Les risques à anticiper avant d’investir

Contrairement à ce que son cadre structuré pourrait laisser penser, un produit structuré n’est pas sans risque. Plusieurs éléments doivent être pris en compte :

- Une protection du capital conditionnelle : elle ne s’applique qu’à l’échéance et uniquement si certaines conditions sont remplies. En cas de forte baisse des marchés, des pertes peuvent survenir.

- Une sortie anticipée parfois pénalisante : ces produits sont conçus pour être conservés jusqu’à leur terme. Sortir avant peut entraîner une perte en capital.

- La solidité de l’émetteur est cruciale : en cas de défaillance de la banque émettrice, la garantie peut disparaître.

- Des frais souvent peu visibles : bien qu’intégrés, ces frais peuvent réduire significativement la performance finale.

- L’inflation, un facteur souvent négligé : un capital restitué à 100 % dans plusieurs années peut avoir perdu de sa valeur réelle.

Il est essentiel de noter que de nombreux cabinets de conseil ou distributeurs indépendants omettent parfois certaines informations cruciales (volontairement ou non). Contrairement aux banques, qui soumettent leur personnel à des obligations réglementaires strictes en matière d’information, certains acteurs du marché peuvent présenter ces produits de manière trop avantageuse.

Avant toute souscription, il est donc fortement recommandé de demander une documentation complète, de poser des questions précises sur les risques, les frais, les scénarios défavorables, et de comparer plusieurs offres.

Vous souhaitez en savoir plus ?

Nos conseillers sont à votre écoute pour vous expliquer les mécanismes en toute clarté et vous aidez à choisir un produit adapté à votre situation.