Apport-cession : optimiser la fiscalité lors de la vente de votre entreprise

Vendre son entreprise est une étape clé pour un dirigeant. Cette opération concrétise des années de travail, mais entraîne souvent une imposition immédiate et élevée sur la plus-value. L’apport-cession, généralement associé à la création d’une holding, est un dispositif puissant mais complexe qui nécessite une maîtrise de ses règles fiscales. Cet article explique le mécanisme de l’apport-cession, ses avantages, ses conditions de réinvestissement et ses points de vigilance.

Qu’est-ce que l’apport-cession ?

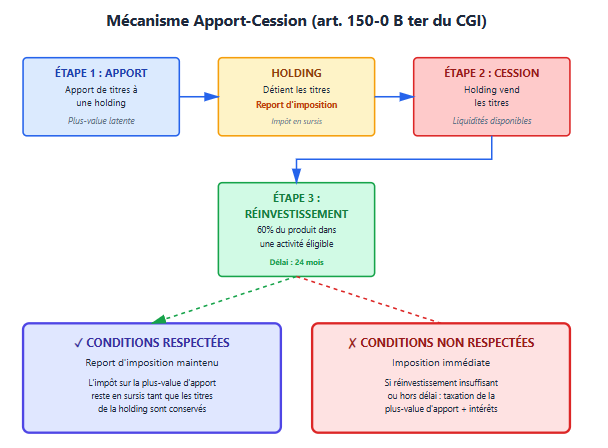

L’apport-cession est un dispositif fiscal prévu par l’article 150-0 B ter du Code général des impôts. Il permet à un dirigeant de reporter l’imposition de la plus-value réalisée lors de la cession de titres d’une société.

Ce mécanisme s’applique lorsque le chef d’entreprise apporte tout ou partie de ses titres à une holding qu’il contrôle, avant leur vente. La holding devient alors propriétaire des titres et procède ensuite à leur cession.

La plus-value n’est pas immédiatement imposée chez l’apporteur : elle est placée en report d’imposition, à condition de respecter certaines règles, notamment en matière de réinvestissement.

Ce dispositif s’adresse en priorité aux dirigeants qui ne détiennent pas encore leur société via une holding et qui souhaitent structurer leur patrimoine après la vente.

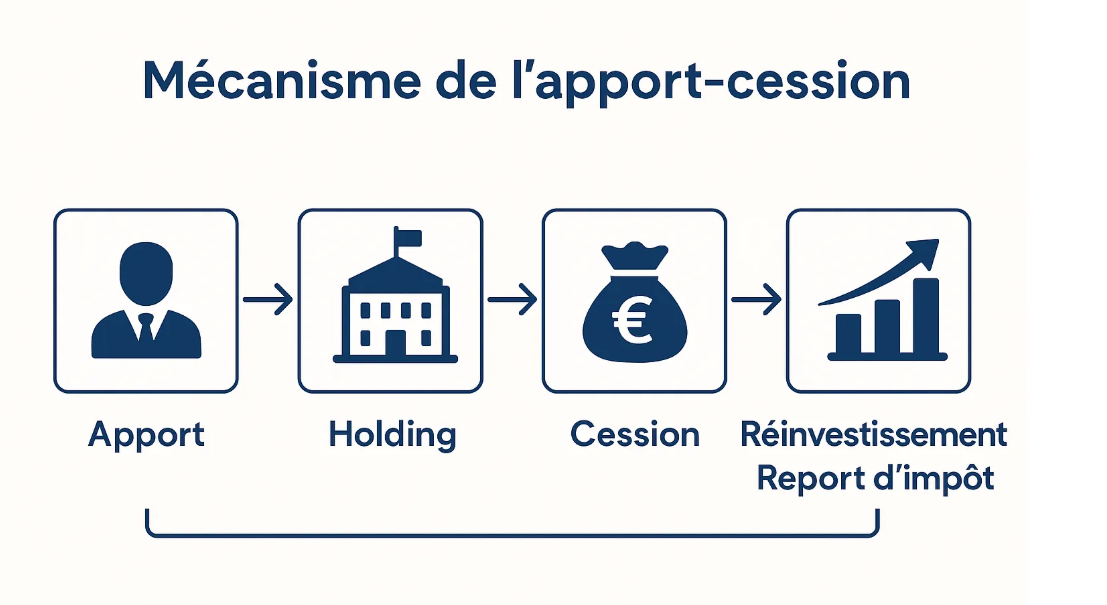

Comment fonctionne l’apport-cession holding ?

Le mécanisme d’apport-cession holding repose sur trois grandes étapes :

Étape 1 : création de la holding et apport des titres

Tout d’abord, le dirigeant crée une holding qu’il contrôle (généralement à plus de 50 %). Il apporte ensuite tout ou partie de ses titres à cette holding. Cet apport déclenche le report d’imposition sur la plus-value correspondant aux titres apportés.

Étape 2 : cession des titres par la holding

Dans un second temps, la holding cède les titres à un tiers acquéreur et encaisse le produit de la vente.

Étape 3 : réinvestissement obligatoire et conservation du report

Pour conserver le bénéfice du report d’imposition, la holding doit réinvestir au moins 60 % du produit de cession d’entreprise dans des activités considérées comme économiques et productives, et dans un délai de 2 ans après la vente des titres.

Sont notamment éligibles :

- la souscription au capital de sociétés non cotées européennes ;

- certains fonds d’investissement (FCPI, FPCI, FPS…) ;

- le financement de projets entrepreneuriaux ;

- certains investissements immobiliers à vocation économique, sous conditions strictes.

Ce mécanisme laisse donc jusqu’à 40 % du produit de la vente librement disponible, offrant une liquidité immédiate que l’apporteur peut utiliser librement pour assurer son train de vie et réaliser ses projets.

Les avantages de l’apport-cession

La holding joue un rôle central : elle permet à la fois de porter les investissements futurs et de centraliser les liquidités issues de la cession. Cette structure offre 2 avantages majeurs.

1. Faire fructifier la plus-value

Lors d’une cession d’entreprise dite « classique », la plus-value est imposée, souvent à hauteur de 30 % (flat tax).

Avec le dispositif apport-cession, les sommes qui auraient servi à payer l’impôt restent disponibles dans la holding. Celles-ci peuvent être réinvesties dans de nouveaux projets d’entreprises ou des fonds éligibles.

L’investisseur fait alors fructifier un capital plus important qui, en temps normal, aurait été perdu.

2. Préparer une donation ou une succession

L’apport-cession peut s’inscrire dans une réflexion de transmission, mais cette articulation nécessite une vigilance particulière.

En cas de donation, le propriétaire transmet gratuitement les titres de de la société. Ainsi, les bénéficiaires reçoivent des titres valorisés à la date de donation, c’est‑à‑dire le prix qu’ils valent réellement à cet instant.

En l’absence de vente, aucune plus‑value n’est réalisée, et donc aucun n’impôt n’est dû.

En cas de décès, le mécanisme est le même. Les héritiers reçoivent les titres par succession sans imposition, à leur valeur au jour du décès.

Attention

Dans les deux cas, si les bénéficiaires cèdent les titres reçus, le report d’imposition attaché à l’opération d’apport-cession ne disparaît pas automatiquement. Il peut être maintenu sous conditions.

Une imposition sera calculée sur la différence entre la valeur des titres fixée lors de la donation et le prix de vente.

Toute stratégie de donation ou de transmission doit donc être étudiée au cas par cas.

Exemple concret : le cas d’Antoine

Antoine est chef d’entreprise et prévoit de vendre 100 % des titres de sa société valorisée à 2 million d’euros mais il risque de payer 30% de flat tax sur la plus-value.

Pour optimiser cette fiscalité, il met en place une opération d’apport-cession.

Création de la holding

Avant la vente, Antoine crée une holding qu’il contrôle et y apporte 80 % des titres de sa société.

La plus-value correspondante est placée en report d’imposition.

Les 20 % restants (soit 400 000 €) sont revendus séparément : ils sont imposés sur la plus-value mais disponibles immédiatement.

Cession des titres

La holding revend les titres apportés et encaisse 1,6 million d’euros.

Réinvestissement

Pour conserver le report d’imposition, Antoine réinvestit 60 % du produit de cession, dans des projets économiques éligibles et dans les 2 ans :

- 300 000 € : Pour le développement d’un nouveau projet entrepreneurial ;

- 200 000 € : FCPI dédié à la santé et aux biotechnologies ;

- 200 000 € : FPCR dédié à des PME françaises en croissance ;

- 100 000 € : Groupement forestier d’investissement ;

- 160 000 € : Immobilier d’entreprise via une SCPI éligible au dispositif.

Au final :

- Antoine conserve 400 000 € de liquidités personnelles issus de la vente directe ;

- 640 000 € (40 % du produit de cession) restent disponibles dans la holding ;

- La plus-value n’est pas immédiatement imposée ;

- Les fonds sont réinvestis et diversifiés sur plusieurs supports.

A noter

Cette stratégie est efficace, mais complexe. Sans accompagnement, un mauvais choix d’investissement ou un retard dans le remploi peut entraîner la perte du report et l’imposition immédiate de la plus-value.

Quand l’impôt devient-il exigible ?

Le report d’imposition n’est pas définitif. L’impôt devient exigible si les conditions du dispositif d’apport-cession ne sont pas respectées, notamment en cas de défaut de réinvestissement.

Plus précisément, l’impôt est dû :

- si la holding ne réinvestit pas au moins 60 % du produit de cession dans des investissements éligibles ;

- si le réinvestissement n’est pas réalisé dans le délai de deux ans suivant la vente des titres.

Points de vigilance

- Le réinvestissement doit être documenté et traçable.

- Les supports choisis doivent être fiscalement éligibles.

- Le respect du délai de 2 ans est impératif pour conserver le report d’imposition.

Apport-cession et abus de droit : un point de vigilance majeur

L’administration fiscale est particulièrement attentive aux montages d’apport-cession.

Un dispositif mal structuré, sans véritable intention économique, peut être requalifié en abus de droit entraînant :

- la remise en cause du report d’imposition ;

- des pénalités lourdes.

Le réinvestissement doit être réel, effectif et conforme à l’esprit du texte. Une stratégie uniquement guidée par la recherche d’un avantage fiscal est fortement déconseillée.

Évolutions législatives probables

Des amendements récents aux projets de loi de finances visent à durcir le régime de l’apport-cession afin de renforcer l’orientation des plus-values vers l’économie productive.

Sont notamment évoqués :

- un encadrement plus strict des investissements immobiliers et hôteliers ;

- un renforcement des conditions de remploi, avec un taux minimal porté à 80 % et un délai allongé à 5 ans.

À ce stade, ces évolutions ne sont pas définitivement adoptées.

Cerfrance Brocéliande vous accompagne

Le dispositif d’apport-cession est une opportunité intéressante, mais sa mise en œuvre reste complexe. Chaque situation patrimoniale nécessite un suivi sur mesure pour en tirer pleinement parti. Chez Cerfrance Brocéliande, nos experts vous accompagnent à chaque étape de votre projet.

Vous envisagez la vente de votre entreprise et souhaitez optimiser votre fiscalité tout en sécurisant votre patrimoine ?

Contactez-nous pour vous faire accompagner