Rendement des fonds en euros : quels taux et bonus en 2026 ?

Dans un précédent article, nous avons présenté le fonctionnement des fonds en euros et les différents types de supports disponibles. Cette seconde partie se concentre sur un élément clé pour les épargnants : le rendement des fonds en euros, les bonus associés et les performances moyennes observées.

Rémunération des fonds en euros : comment est-elle calculée ?

Le taux de distribution d’un fonds en euros correspond au pourcentage d’intérêt servi chaque année par l’assureur. Il reflète la performance annuelle nette de frais de gestion (mais avant fiscalité) et vient augmenter le capital garanti.

Cependant, ce taux ne représente pas la performance brute réelle du portefeuille, car l’assureur peut mettre en réserve une partie des gains ou, au contraire, en réinjecter pour lisser les rendements dans le temps.

Les niveaux de rémunération varient fortement selon les assureurs et les intermédiaires. On observe différents niveaux de gain :

| Niveau de Gain | Compagnie | Produit | Gains (Hors bonus)* |

|---|---|---|---|

| Fourchette basse | Ass. Mutuelles Le Conservateur | Conservateur Epargne Retraite (CER) | 1,10% |

| CNP Assurances | Cachemire 2 Série 2 (La Banque Postale) (fonds eurocroissance 100–10 ans) | 1,86% | |

| Fourchette moyenne | Prédica | Anaé (Crédit Agricole Gestion Privée) | 2,70% |

| AXA France Vie | Clef (Agipi) (fonds Agipi en euros) | 2,75% | |

| Fourchette haute | Abeille Vie | Afer Generation | 4,05% |

| CORUM Life | CORUM Life (fonds euro CORUM EuroLife) | 4,10% |

⚠️ Attention : ces chiffres sont donnés à titre indicatif, d’autres facteurs peuvent faire varier la rémunération nette.

Bonus fonds euros : un levier de performance

Au-delà du taux de base, certains contrats proposent des bonus de fonds en euros, qui viennent améliorer la rémunération.

Un bonus est un supplément de rendement ajouté au taux du fonds en euros lorsque l’épargnant remplit certaines conditions définies par l’assureur.

Il ne s’agit pas d’un avantage automatique : il récompense un comportement jugé favorable à la performance du contrat, comme un engagement dans la durée, un versement significatif ou une exposition plus élevée aux unités de compte.

Le bonus vient donc s’ajouter au rendement de base, mais uniquement si les critères sont respectés.

Bonus lié à la part d’unités de compte

Certains assureurs accordent un bonus lorsque le contrat comporte une proportion minimale d’unités de compte.

Plus la part d’unités de compte est élevée, plus le bonus peut être important.

Le mécanisme est simple :

- si la part d’UC dépasse un premier seuil (ex. 30 %), un premier niveau de bonus s’applique ;

- si elle dépasse un second seuil (ex. 50 %), le bonus augmente encore ;

- si la part d’UC redescend sous le seuil, le bonus disparaît.

Ce type de bonus vise à encourager une allocation plus dynamique, ce qui améliore la capacité de l’assureur à générer du rendement global.

Bonus de fidélisation

D’autres assureurs proposent un bonus fondé sur la fidélité ou sur des stratégies commerciales, souvent renforcé durant les premières années.

Ce bonus peut prendre différentes formes :

- un bonus progressif qui augmente avec les années de détention ;

- un bonus temporaire, souvent plus généreux, accordé sur les deux premières années pour encourager les nouveaux versements ;

- un bonus de longévité, appliqué après un certain nombre d’années (ex. 5 ou 8 ans).

⚠️ Attention : si certains épargnants bénéficient d’un bonus, c’est parce que l’assureur ne distribue pas l’intégralité du rendement de manière uniforme. Une partie est réservée pour récompenser les comportements jugés vertueux, ce qui signifie qu’en parallèle, d’autres épargnants peuvent percevoir un rendement légèrement inférieur. Il devient donc préférable de bénéficier de ces bonus pour profiter pleinement.

Exemple

Les fonds euro présentés sont les mêmes que dans l’exemple précédent afin de faciliter la comparaison entre les différentes solutions proposées.

| Produit | Bonus lié à la part d’unités de compte | Bonus de fidélisation | Gains |

|---|---|---|---|

| Conservateur Epargne Retraite | + 1% (UC entre 40% et 50%)+ 1,15% (UC entre 40% et 50% et >150 000 €)

+ 2,15% (UC entre 50% et 60%) + 2,4% (UC entre 50% et 60% et >150 000 €) + 2,65% (UC entre 60% et 70%) + 2,9% (UC entre 60% et 70% et >150 000 €) + 2,9% (UC>70%) + 3,15% (UC>70% et >150 000 €) |

x | 1,10 % à 4,25% |

| Cachemire 2 Série 2 (La Banque Postale) |

+ 0,69 %(UC>30%) + 0,92 %(UC>50%) |

Bonus éventuel sur versements | 2,05 % à 2,97% |

| Clef (Agipi) |

x | x | 2,75 % |

| Anaé (Crédit Agricole Gestion Privée) |

+ 0,4 %(UC>30%) + 0,6 %(UC>40%) + 0,8 %(UC>50%) |

x | 2,70 % à 3,50% |

| Afer Generation | x | Taux accessible à la fin de la période de fidélité, assorti d’un bonus de fidélité | 4,05 % |

| CORUM Life (Fonds euro CORUM EuroLife) |

x | x | 4,10 % |

Performance des fonds en euros

Quelle efficacité face à l’inflation ?

L’efficacité des fonds en euros face à l’inflation fait souvent débat, car elle dépend surtout du type de support choisi.

Les fonds en euros offrent une sécurité appréciable, mais leur rendement n’égale pas toujours la hausse des prix, ce qui peut entraîner une érosion du pouvoir d’achat sur les périodes de forte inflation.

À l’inverse, les unités de compte peuvent mieux protéger contre l’inflation grâce à leur potentiel de performance, mais elles comportent un risque de perte.

D’où un questionnement légitime : l’assurance‑vie reste un outil puissant, mais elle n’est réellement efficace contre l’inflation que si l’allocation est adaptée et suffisamment diversifiée.

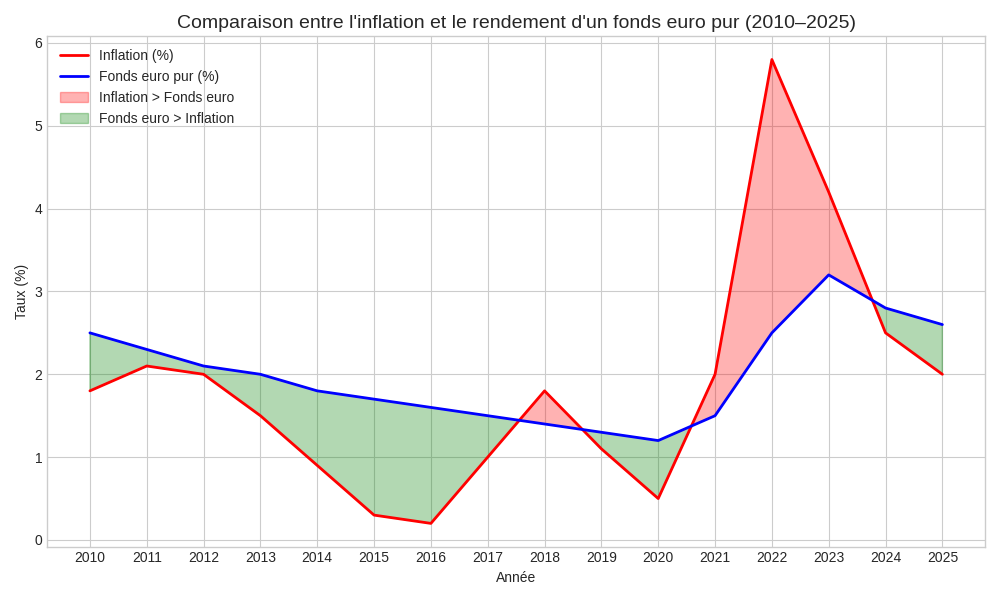

Comparaison entre l’inflation et le rendement d’un fonds euro

Ce graphique illustre ces enjeux : certaines années, l’inflation dépasse nettement le rendement des fonds euros, entraînant une perte de pouvoir d’achat. D’autres périodes montrent au contraire que ces fonds peuvent offrir une protection efficace lorsque le contexte de taux leur est favorable.

Afin d’optimiser efficacement ses placements, il est essentiel de comprendre précisément dans quel type de solution l’on s’engage. Dans cette perspective, il peut être utile de prendre le temps d’analyser chaque option avec rigueur et méthode. Dans ce contexte, s’appuyer sur un professionnel permet d’être orienté vers les solutions les plus adaptées à votre situation.

Comparatif des principaux contrats de fonds en euros

Voici un tableau comparatif des principaux contrats :

| Compagnie | Assureur | Contrat | Nom du fonds | Rémunération 2025 |

|---|---|---|---|---|

| Abeille Vie | Abeille Vie | Abeille Epargne Active | Abeille Euro | 2,50 % à 4,90 % |

| Afer | Abeille Vie | Multisupport Afer | Afer Eurocroissance | 2,16 % |

| Afer | Abeille Vie | Multisupport Afer | Garanti en euros | 2,65 % |

| AG2R La Mondiale | La Mondiale | Vivépargne 2 | Actif Général | 2,25 % |

| Agipi | AXA France Vie | Cler | Fonds Agipi en euros | 2,75 % |

| Agipi | AXA France Vie | Cler | Fonds Agipi euro croissance | 3 % |

| Allianz | Allianz Vie | Allianz Vie Fidélité | Fonds en euros | 2,08 % à 4,39 % |

| Altaprofits | Generali Vie | Altaprofits Vie | Eurossima | 1,67% |

| Aréas | Aréas Vie | Multisupport 3 | Fonds Euro | 2,50 % à 3,40 % |

| AXA France | AXA France Vie | Arpèges | Actif général AXA France | 2,25 % à 4,25 % |

| AXA France | AXA France Vie | Arpèges | Fonds Eurocroissance | 2,50 % à 4,50 % |

| Banque Populaire | BPCE Vie | Horizéo 2 et Quintessa 2 | Fonds Euro | 2,05 % à 4,60 % |

| Banque Populaire (BRED) | Prépar Vie | Evoluvie | Fonds Euro | 4,54% |

| BNP Paribas | BNP Paribas Cardif | BNP Paribas Multiplacements 2 | Fonds Euro | 2,75% |

| BoursoBank | Generali Vie | Boursovie | Eurossima | 1,67% |

| BoursoBank | Generali Vie | Boursovie | Générations Croissance Durable | 3,40% |

| Caisse d’Épargne | BPCE Vie | Millevie | Fonds Euro | 2,05 % à 4,25 % |

| Carac | Carac | Carac Epargne Patrimoine | Fonds Euro | 3,55 % |

| CIC | ACM Vie | Plan Assurance Vie | Actif général | 2,70 % à 3,20 % |

| CMB | Suravenir | Navig’Options | Fonds Euro | 2,20% |

| CMB | Suravenir | Navig’Patrimoine | Fonds Euro | 2,50 % à 3,20 % |

| CMB | Suravenir | Previ – Option | Fonds Euro | 2,10 % à 2,50 % |

| Corum | CORUM Life | CORUM Life | CORUM EuroLife | 4,10% |

| Crédit Agricole | Predica | Predissime 9 Série 2 | Actif général Predica | 2,15 % à 2,95 % |

| Crédit Agricole | Predica | Floriane 2 | Actif général Predica | 2,55 % à 3,35 % |

| Crédit Agricole Gestion Privée | Predica | Anaé | Actif général Predica | 2,70 % à 3,50 % |

| Crédit Mutuel | ACM Vie | Plan Assurance Vie | Actif général | 2,70 % à 3,20 % |

| Fortuneo | Suravenir | Fortuneo Vie | Suravenir Rendement 2 | 2,10% |

| Fortuneo | Suravenir | Fortuneo Vie | Suravenir Opportunités 2 | 3,00 % à 4,50 % |

| Gaipare | Allianz Vie | Gaipare Fidélissimo | Fonds Euro | 2,58% |

| Gan Patrimoine | Groupama Gan Vie | Gan Capitalisation Exception | Actif général GGVie | 2,00 % à 3,50 % |

| Generali Patrimoine | Generali Vie | Himalia | Actif Général Generali Vie AGGV | 1,90 % à 3,40 % |

| GMF | GMF Vie | Multéo | Fonds Euro | 2,50 % à 2,90 % |

| Gresham | Apicil Epargne | Concordances 4 | Garantie Long Terme | 2,10% |

| Groupama | Groupama Gan Vie | Groupama Modulation et Premium | Actif général GGVie | 2,00 % à 3,50 % |

| La Banque Postale | CNP Assurances | Cachemire 2 Série 2 | Fonds Euro | 2,30 % à 3,22 % |

| La France Mutualiste | La France Mutualiste | Actépargne 2 | Fonds Euro | 3,90 % |

| LCL | Predica | LCL Vie | Fonds Euro | 2,55 % à 3,35 % |

| Le Conservateur | Ass. Mutuelles Le Conservateur | Conservateur Helios Patrimoine | Fonds Euro | 1,10 % à 4,25 % |

| MAAF | MAAF Vie | Winalto | Fonds Euro | 2,50 % à 2,90 % |

| MACIF | Mutavie | Jeewan Patrimoine | Fonds Euro | 2,80 % à 3,40 % |

| MACSF | MACSF | RES Multisupport | Fonds Euro | 3,15 % à 3,20 % |

| MAIF | MAIF Vie | Assurance Vie Responsable et Solidaire | Fonds Euro | 3,05% |

| Matmut | Matmut Vie | Matmut Vie Epargne | Fonds Euro | 3,00% |

| Meilleurtaux | Generali Vie | Meilleurtaux Allocation Vie | Eurossima | 1,67% |

| Meilleurtaux | Generali Vie | Meilleurtaux Allocation Vie | Netissima | 3,40 % à 4,40 % |

| Milleis | Milleis Vie | Milleis Horizon Vie | Fonds Euro | 3,00% |

| MMA | MMA Vie | MMA Multisupports | Fonds Euro | 2,20 % à 3,00 % |

| Primonial | Suravenir | Sérénipierre | Sécurité Pierre Euro | 2,25% |

| Primonial | Suravenir | Sérénipierre | Sécurité Flex Euro | 1,00% |

| Primonial | Suravenir | Sérénipierre | Actif général Suravenir | 2,50 % à 3,20 % |

| Primonial | Oradéa Vie | Target + | Sécurité Target Euro | 3,60% |

| Primonial | Oradéa Vie | Target + | Sécurité Infra Euro | 3,50% |

| Pro BTP | SMA Vie BTP | PER Individuel Confiance BTP | Fonds Euro | 2,60% |

| SG | Sogécap | Séquoia | Fonds Euro | 2,55 % à 4,65 % |

| SG | Sogécap | Ebène | Fonds Euro | 2,85 % à 4,65 % |

| Swiss Life | Swiss Life | SwissLife Strategic Premium | Actif général SwissLife | 1,70 % à 3,25 % |

Se faire accompagner pour optimiser votre rendement

Chez Cerfrance Brocéliande, nos consultants en stratégies patrimoniales peuvent vous accompagner afin d’analyser vos besoins et de construire une stratégie d’investissement réellement adaptée à votre profil en toute indépendance.

Contactez-nous pour vous faire accompagner